Desde a implementação das mudanças trazidas pelo chamado Desenrola 2.0, milhares de servidores federais passaram a enfrentar um problema que antes não existia para boa parte deles: a margem consignável negativa.

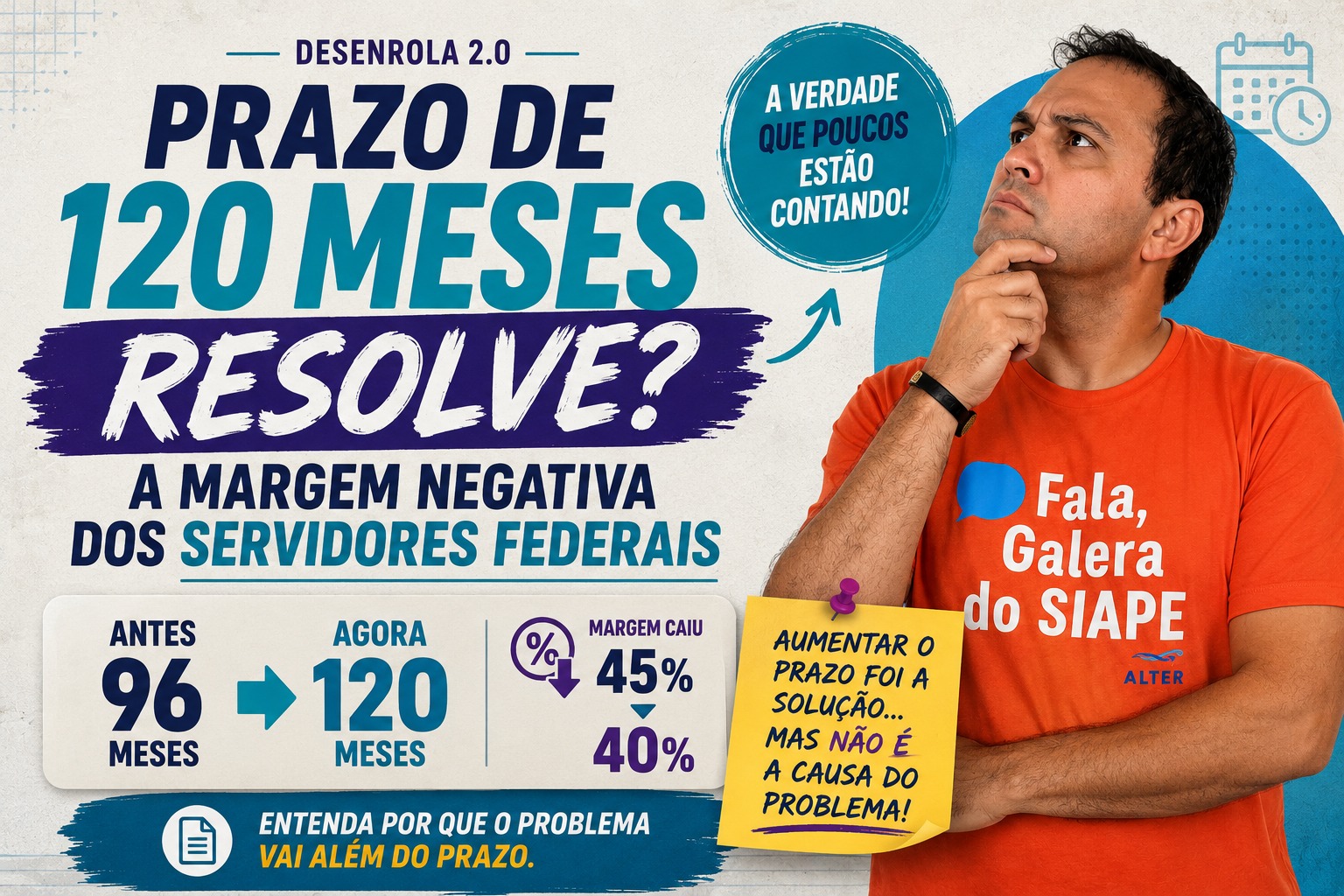

A mudança reduziu a margem disponível para operações de empréstimo consignado, que na prática passou de 45% para 40%, gerando impactos imediatos para servidores que dependiam da margem para refinanciar contratos, realizar portabilidades ou reorganizar suas finanças.

Junto com a redução da margem consignável, veio também uma novidade que parecia trazer alívio: o aumento do prazo máximo dos contratos, que passou de 96 para 120 meses.

A reação foi imediata.

Muitos servidores acreditaram que o problema seria resolvido rapidamente. Afinal, se o prazo aumentou, as parcelas ficariam menores. E se as parcelas ficassem menores, a margem poderia voltar a ficar positiva.

Parecia simples.

Mas a pergunta que fica é: isso realmente aconteceu?

A promessa dos 120 meses

A lógica por trás da mudança era bastante clara.

Ao distribuir a dívida em mais parcelas, o valor mensal pago pelo servidor tende a diminuir. Em teoria, isso liberaria espaço na margem consignável e facilitaria a reorganização financeira de quem ficou travado após as mudanças.

No papel, a solução parecia fazer sentido.

Na prática, porém, os resultados foram bem diferentes para grande parte dos servidores.

O problema não era o prazo

O principal ponto que precisa ser entendido é que a maioria dos servidores não entrou em margem negativa porque o prazo máximo era de 96 meses.

A margem negativa surgiu após a redução da margem consignável.

Ou seja, o problema não estava na duração dos contratos, mas na quantidade de margem disponível para novas operações.

E é justamente por isso que muitos servidores continuam encontrando dificuldades mesmo com a possibilidade de contratar operações em até 120 meses.

O que aconteceu na prática?

Muitos bancos mantiveram taxas muito próximas das praticadas anteriormente.

Com isso, embora o prazo tenha aumentado, a redução efetiva das parcelas ficou muito abaixo da expectativa criada.

Em diversos casos, a diminuição da prestação não foi suficiente para compensar a perda de margem provocada pelas novas regras.

O resultado é que milhares de servidores continuam sem espaço para refinanciar contratos, realizar portabilidades ou reorganizar dívidas mais caras.

Então os 120 meses não ajudam?

Ajudam, mas em situações específicas.

Para alguns servidores, o prazo maior pode representar um alívio parcial e permitir alguma melhora na margem disponível.

O problema é tratar essa medida como solução definitiva.

Ela não resolve a causa que levou tantos servidores à margem negativa.

O verdadeiro debate

Por isso, a discussão principal continua sendo a margem consignável.

O debate que acontece hoje em Brasília gira justamente em torno das propostas que buscam revisar os impactos das mudanças implementadas pelo Desenrola 2.0.

A questão central não é se 120 meses ajudam.

A questão é outra:

Os 120 meses são suficientes para compensar a redução da margem de 45% para 40%?

Até o momento, para muitos servidores federais, a resposta parece ser não.

E é exatamente por isso que o tema continua mobilizando servidores, entidades representativas e parlamentares em busca de alternativas para recuperar a capacidade de reorganização financeira perdida após as mudanças.

ESTAMOS NO YOUTUBE:

LEIA TAMBÉM:

- Servidor Federal Pode Ter CNPJ? Saiba o que a Lei Permite para Ativos, Aposentados e Pensionistas

- Agora é a hora de agir!

- Cronograma SIAPE – Julho de 2026: confira as principais datas

- Três Pilares de Luta 2026: chegou a hora de a Galera do SIAPE ser ouvida

- Auxílio-Nutrição para Pensionistas e Aposentados do SIAPE: benefício de R$ 1.175 está sendo discutido